▶ DTI, 신DTI, DSR 비교

| DTI | 신DTI | DSR | |

| 산정방식 | (신규 주택담보대출 원리금 상환액+기타대출 이자 상환액) ÷ 연소득 | (모든 주택담보대출 원리금 상환액+기타대출 이자 상환액) ÷ 연소득 | (모든 대출 원리금 상환액) ÷ 연소득 [주택담보대출, 신용대출,카드론, 할부거래 등을 포함] |

| 활용방식 | 투기지역, 투기과열지구 주택 담보 대출시 40% | 투기지역, 투기과열지구 주택 담보 대출시 40%,조정대상지역 50% (아파트만 해당),

기타 수도권 60% (아파트만 해당) |

은행들이 자율적으로 비율 설정 |

▶ DTI 의미?

‘총부채상환비율’을 의미하며 ‘Debt To Income’의 약자입니다. 담보대출을 받을 때 소득기준으로 총부채상환능력을 따져 대출한도를 정하는 비율입니다. 즉, DTI는 봉급생활자의 총급여소득(자영업자의 경우 사업소득)을 감안해 대출한도를 정하는 제도로 기존의 주택담보대출에 비해 대출자의 상환능력을 보다 엄격히 판단하게 됩니다. 예컨대 DTI가 50%이면 연소득이 1억원 일 때 연간 원리금 상환액이 5,000만원을 넘지 않도록 대출이 제한됩니다.

- DTI 수치가 낮을수록 금융권에선 빚 상환능력이 높다고 판단하게 됩니다.

- DTI = (주택대출 연간 원리금상환액 + 기타대출 연간 이자상환액) / 연간 소득

- DTI 계산기 : 바로가기!!!

▶ 신DTI 의미?

위의 ‘총부채상환비율’을 의미하며 ‘Debt To Income’의 약자이며, DTI보다 더 강화된 심사로 대출을 규제하는 제도입니다. 기존 DTI는 대출을 받으려고하는 주택 1건에 대해서만 계산식에 원리금 상환액을 반영했다면, 신DTI는 모든 주택담보대출을 반영하여 대출 금액을 산정하는 방법입니다. 따라서, 이미 1건의 주택담보대출이 있는 사람이 다른 보유하고 있는 주택에 대해 또다른 주택담보대출을 받으려고 할 경우 신DTI의 규제에 의해 기존보다 훨씬 적은 대출이 나오거나 아예 안나올 수 있습니다.

- DTI 수치가 낮을수록 금융권에선 빚 상환능력이 높다고 판단하게 됩니다.

- 신DTI = (모든 주택대출 연간 원리금상환액 + 기타대출 연간 이자상환액) / 연간 소득

- 다주택자일경우 두번째 주택담보대출의 만기는 30년에서 15년으로 줄어든다. 즉, 원리금상환액이 훨씬 커지게 된다.

- 예외 대상

- 1억원 이하 대출

- 분양주택 중도금 대출

- 재개발, 재건축 이주비 대출 및 추가분담금 중도금 대출 (단, 투기지역에서 이주비를 승계받은 경우 포함)

- 기타 수도권에서 분양주택의 중도금 대출이 잔금대출(정비사업 포함)로 전환되는 경우.

- 기존 주택담보대출의 단순 만기연장일 경우

- 일시적 2주택자

- 신규 대출을 받을 경우 즉시처분 사실을 알리는 경우 (기존 주택담보대출 이자 상환액만 적용)

- 2년 이내 기존주택 처분을 약정으로 대출을 받는 경우 (15년 만기 적용 배제)

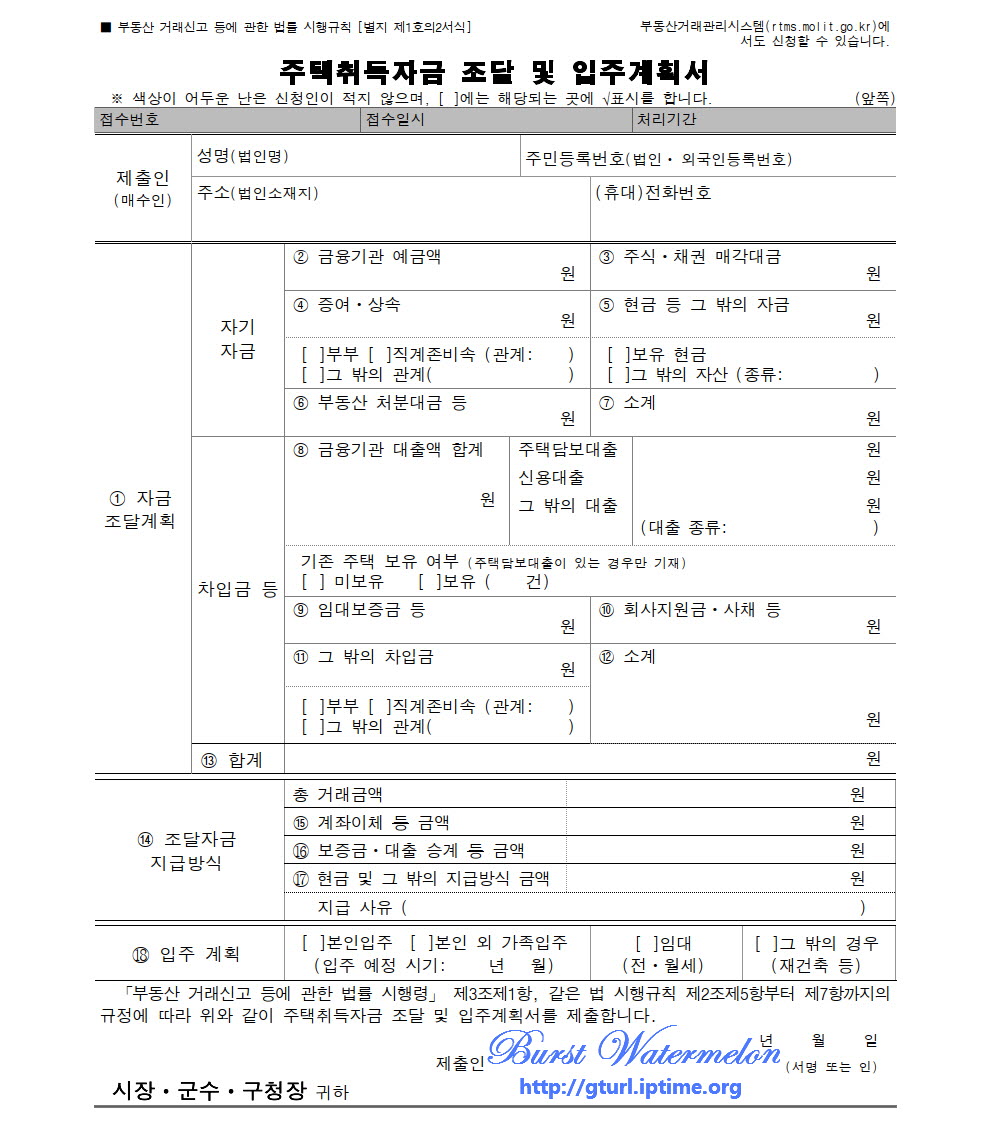

▶ DSR 의미?

연간 소득 대비 대출원리금 상환액이 차지하는 비율을 의미하며 ‘Debt Service Ratio’의 약자입니다. DTI와 거의 비슷하지만 차이점은 DTI는 주택대출의 연간 원리금 상환액에 기타 대출에 대한 이자 상환액만 보는반면, DSR은 주택대출의 연간 원리금 상환액에 기타 대출에 대한 원리금 상환액도 같이 보기때문에, 주택 대출 심사가 한층 더 까다롭게되는 규제입니다.

- DSR = (주택대출 연간 원리금상환액 + 기타대출 연간 원리금상환액) / 연간 소득

업데이트 글 보기 (For more information, visit main hompage) : http://gturl.iptime.org