현행소득세법

현행 소득세법은 2주택이상 (부부합산) 임대소득자가 1주택이라고 해도 월세 소득을 얻는 경우에는 의무적으로 신고 후 소득세를 납부하여야 합니다.

전세 보증금에 대해서는 3주택자이상 3억원이상에 대해서 간주 임대료를 계산해 세금을 내야 합니다.

- 조건은 85미터이하, 기준시가 3억원 이하 주택은 주택수에 포함시키지 않습니다.

전세 임대소득 과세에서 주택수 기준은 부가세여부를 판단할때만 본인과 배우자 보유주택 합산으로 판정하고 남편과 부인이 집을 한채씩 보유하면 2주택으로 봅니다.

과세 할때는 본인 소유부동산의 임대소득에만 세금을 부과합니다.

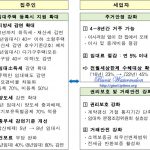

- 집주인대책

- 2주택 보유자로 임대소득이 연2,000만원 이하 경우,한시적 2년간 비과세하고 2016년부터 과세한다. 전세임대소득(간주임대료)도 월세 소득과 마찬가지로 과세한다.

- 직장이나 다른 소득이 없는 2,000만원 이하의 임대소득은 금융 속으로 보아 건강보험료를 내지 않는 방안을 추진하고 있다.

- 필요경비율은 45.3%에서 60%로 높여 세 부담을 줄여주기로 한다.

- 다른 소득이 없거나 임대소득이 2,000만원 이하인 경우 기본공제액을 4,000만원으로 인정한다.

- 연간 2,000만원 이하이면 14% 단일세율의 분리과세방식을 적용한다.

- 전세

- 1가구1주택

보증금규모 관계없이 간주임대료에 대해 비과세 - 1가구2주택

2016년부터 보증금 3억 초과분에 대해 간주임대료 계상하여 과세

계산식

(보증금 – 3억)×60% × 정기예금이자율2.9% – 이자배당수입금액

- 다른소득이 없거나 2,000만원 이하, 간주임대료 2,000만원 이하 경우 간주임대료에 대해 14%분리과세, 필요경비 60%적용, 기본공제 400만원

- 다른소득이 2,000만원 초과, 간주임대료 2,000만원 이하인경우 간주임대료에 대해 14%분리과세, 필요경비 60% 적용, 기본공제 없음

- 간주임대료 2,000만원 초과 경우 6~38% 기본세율로 종합과세, 필요경비 45.3% 적용, 기본공제없음

- 1가구3주택이상

보증금 3억 초과분에 대해 간주임대료 계상하여 과세

계산식

(보증금-3억)*60%*정기예금 이자율2.9%-이자배당수입금액)

1. 6~38% 기본세율로 종합과세, 필요경비 45.3%적용, 기본공제 없음

- 월세

- 1가구1주택

비과세 단, 기준시가 9억 초과하는 주택의 월세에 대해서 과세 - 1가구2주택

1. 월세 2,000만원이하 : 2016년부터 과세, 14% 분리과세, 필요경비 60% 적용, 기본공제 400만원

2. 월세 2,000만원초과 : 현행대로 과세, 기본세율 6%~38% 적용종합과세, 필요경비 45.3% 인정, 기본공제 없음

- 1가구3주택이상

1. 기본세율6%~38%적용종합과세, 필요경비 45.3%인정, 기본공제 없음

주택수계산은 부부합산, 주택임대수입 소득은 각각 자산명의자로 계산함